Analitičari su 2022. opisali kao "najgoru godinu u historiji eura". Međutim, važnost eura je u opadanju posljednja dva desetljeća. Njegov udio u globalnim službenim držanjima deviznih rezervi iznosio je 20,6% na kraju 2021., što je pad s oko 25% koji je imao 2003.

Euro je izgubio 16% svoje vrijednosti u odnosu na dolar tokom prošle godine i trguje se na najnižoj razini od decembra 2002. godine.

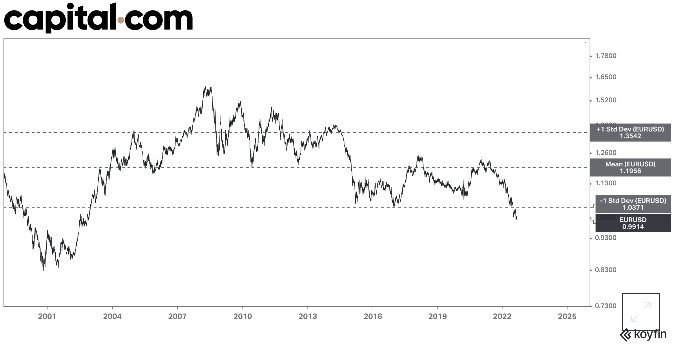

Jedinstvena valuta trenutno je 20% niža od prosjeka od 1999.

Snaga evropske monetarne unije bila bi pod većim pritiskom ako bi inflacijska kriza rezultirala dugotrajnom ekonomskom recesijom. Tokom razdoblja rastuće inflacije i smanjenja prihoda domaćinstava, širenje političkih podjela među zemljama članicama također može pridonijeti porastu populizma i ugroziti stabilnost Unije, piše Reuters.

Kako bi se spriječio kolaps eura, tijelo zaduženo za kontrolu inflacije, Evropska centralna banka, mora vratiti inflacijska očekivanja pod kontrolu, što zahtijeva odlučno podizanje kamatnih stopa.

To je gorka, ali nužna pilula koju treba progutati kako bi se izbjegli daljnji negativni ishodi za euro.

Amortizacija u 2022

Jedan od ključnih pokretača deprecijacije eura u odnosu na dolar u 2022. bilo je povećanje jaza u monetarnoj politici između Federalnih rezervi i ECB-a.

Federalne rezerve su u martu počele povećavati kamatne stope; nakon toga su uslijedila daljnja, brža povećanja. ECB je, međutim, djelovao sporije, najavivši svoje prvo povećanje kamata tek u julu 2022.

Međutim, pad eura u odnosu na dolar ne može se pripisati samo povećanju razlika u kamatnim stopama. Sukob između Rusije i Ukrajine imao je značajne negativne učinke na makro osnove eurozone, opterećivajući vanjske račune i povjerenje domaćinstava, preduzeća i stranih ulagača.

Povjerenje potrošača u eurozoni sada je na najnižoj razini. ZEW pokazatelj ekonomskog sentimenta (pokazatelj sentimenta stvoren iz mjesečne ZEW Ankete o financijskim tržištima) na najnižoj je razini od krize državnog duga 2011.; trgovinski deficit je na najvišoj razini svih vremena; Indeksi menadžera nabave (PMI) za uslužnu i proizvodnu djelatnost već su ušli u područje pada u julu.

Nagli porast cijena prirodnog plina u Evropi bio je još jedan veliki faktor koji je uzrokovao pad eura ispod pariteta s dolarom tokom ljeta. Konkretno, veleprodajna referentna vrijednost plina u Evropi (nizozemski TTF) trenutačno je osam puta viša od domaćih domaćih cijena prirodnog plina u SAD-u, što evropskim kompanijama i potrošačima daje veliku konkurentnost u odnosu na one u SAD-u.

Predstoje nam problemi?

Rekordno visoka inflacija i loši izgledi za ekonomski rast još uvijek mogu utjecati na učinak eura u nadolazećim mjesecima.

Rastući pesimizam već je rezultirao značajnom deprecijacijom jedinstvene valute (-16% u prošloj godini), a teško je identificirati katalizatore koji bi mogli preokrenuti kurs eura.

Unatoč tome što je ECB kasnije započeo svoj ciklus povećanja, nije sasvim jasno može li podići stope brže ili duže od Fed-a. To znači da bi se euro mogao nastaviti boriti protiv dolara. Mogućnost daljnje devalvacije je stvarna – u scenariju u kojem euro padne znatno ispod pariteta ako energetski i inflacijski problemi potraju tokom zime.

Prema nedavnoj studiji Međunarodnog monetarnog fonda (MMF), njemačka ekonomija, pokretač eurozone, mogla bi zabilježiti pad BDP-a u odnosu na osnovne razine od približno 1,5% u 2022., 2,7% u 2023. i 0,4% u 2024., bez rasta u narednim godinama zbog odgođene ekonomske aktivnosti. To bi moglo imati domino efekt na ostale članice eurozone, ali i zemljama Zapadnog Balkana koje su neraskidivo povezane s njemačkom ekonomijom.

Objavom Instrumenta za zaštitu prenosa (TPI) u julu, ECB je privremeno smanjio rizike od nove krize državnog duga u eurozoni. Međutim, rastući državni deficit kao rezultat plinske krize, uz političke izbore u Italiji, predstavljaju rizike koji bi mogli vratiti raspon državnih obveznica u fokus u nadolazećim mjesecima.

Šta kolaps znači u stvarnom smislu?

Ako ispitamo REER (stvarni efektivni devizni tečaj) eura – mjeru vrijednosti jedinstvene valute u odnosu na ponderiranu prosječnu košaricu stranih valuta nakon prilagodbe za relativne indekse cijena – on je već otprilike 7% ispod svog dugoročnog prosjeka.

Euro je kroz historiju prošao kroz dvije značajne epizode stvarne devalvacije. Prva se dogodila između novembra 2009. i jula 2012.; ubrzana je velikom financijskom krizom i pogoršana dužničkom krizom eurozone. Realni efektivni tečaj eura (REER) pao je otprilike 17%, sa razine 110 na 92 .

Drugi se dogodio između marta 2014. i aprila 2015. Evropska centralna banka (ECB) najavila je opsežan program kvantitativnog popuštanja dok su Federalne rezerve provodile različite i restriktivnije monetarne politike. REER eura pao je za oko 14 posto.

Ako se suočimo s još jednim velikim realnim šokom eura, poput onih koji su već spomenuti, još uvijek bismo mogli doživjeti realni pad od 8-9%.

S obzirom da se već nalazimo u inflacijskom razdoblju, daljnja deprecijacija eura mogla bi rezultirati većom inflacijom, s teškim ekonomskim posljedicama.

Naša konvertibilna marka je odlukom Centralne banke Bosne i Hercegovine vezana za euro i svaka izdana novčanica ima pokriće u eurima. Stoga ne treba biti ekonomski analitičar da se shvati razmjera krize koja bi nastala u BiH ukoliko bi se dogodio kolaps evropske valute.

Sposobnost odgovora

Nakon Velike financijske krize 2008., ECB je imala dovoljno prostora za snižavanje kamatnih stopa jer je eurozona bila u fazi deflacije. Ova bi recesija mogla biti drugačija, jer će je vjerovatno obilježiti trajno visoka inflacija zbog plinske krize, šta sprečava ECB da upotrijebi monetarne poticaje za oživljavanje ekonomije.

Daljnja deprecijacija eura ne može se lako izbjeći s obzirom na makro izglede, ali ECB ima alate za ublažavanje brzine pada. Da bi se to dogodilo, ECB mora provesti prevelika i brža povećanja kamatnih stopa.

Uz rekordno visoku inflaciju, ECB si ne može priuštiti samozadovoljstvo. Rizik od eskalacije tržišnih inflacijskih očekivanja i neuspjeh eura da pronađe donju razinu mogli bi imati štetnije posljedice od recesije.

S manje raspoloživog monetarnog oružja, budući ekonomski oporavak eurozone možda će morati proći kroz novu fazu reformi i rasta produktivnosti, vođen ambicioznom predanošću Fonda za oporavak promicanju zelene tranzicije i digitalizacije ekonomije. Međutim, čak i ako bi ovo bilo potpuno uspješno, pred nama je dug i zavojit put.