Kakav razvoj događaja u globalnoj ekonomiji možemo očekivati do kraja 2022. godine?

Tri su stvari koje bi mogle dominirati vijestima u mjesecima koji dolaze: energetska kriza u Evropi, urušavanje vrijednosti različitih vrsta imovine i niz bankrota država u razvoju te dalje urušavanje dioničkih tržišta. Inflacija će ostati važna tema, ali je u ovom trenutku vrlo teško predvidjeti smjer i snagu trenda.

Članice EU koje su poznate po kvalitetnijem planiranju i boljoj pripremi već su osvijestile energetsku krizu kao trenutačni nacionalni problem br. 1, piše Jutarnji list.

Nakon što je Rusija prošli mjesec drastično smanjila isporuke energenata, u Njemačkoj je nastala situacija slična onome kada su šok izazvale cijene nafte 1973. godine, ali je sada problematika kompleksnija. Nijemci racionaliziraju toplu vodu, štede na grijanju otvorenih bazena, smanjuju broj upaljenih javnih rasvjetnih tijela, ministri preporučuju kraće tuširanje… U gradu Dippoldiswaldeu, u blizini češke granice, građani se mogu koristiti toplu vodu za tuširanje između 4-8 ujutro te 11-1 navečer. Vonovia – najveći iznajmljivač stanova i kuća u Njemačkoj – najavljuje da će grijanje noću ograničiti na 17 stepeni Celzijevih.

Predsjednik Njemačke udruge gradova poziva gradske uprave na gašenje javne rasvjete noću, kao i gašenje semafora, na zaustavljanje tople vode u javnim zgradama, muzejima i sportskim centrima, prestanak osvjetljivanja historijskih zgrada i turističkih atrakcija, povećanje temperature na klima uređajima itd.

U distriktu Lahn-Dill već nema tople vode u školama i 60 vježbaonica. Dusseldorf je kompletno zatvorio kompleks bazena Munster-Therme. Bolja situacija je u Berlinu gdje su ‘samo‘ isključili termostate na bazenima. Građani masovno kupuju peći na drva ili obnavljaju stare. Eksplodirala je prodaja ogrjevnog drva, peleta i ugljena. Velika je potražnja za kanisterima za gorivo.

U Njemačkoj se procjenjuje kako su troškovi energije za domaćinstva s 4 člana porasla do 200 posto i to na 3.800 eura godišnje. No, najdramatičniji trošak donijet će racionalizacija potrošnja industrije te posljedično smanjivanje industrijskog outputa. Njemačka je dobro sređena država s visokim energetskim potrebama koja je najbolji primjer gdje može voditi energetski deficit čak i za članice EU s ogromnim finansijskim rezervama.

S obzirom na to da se najveći poslovni mediji najviše fokusiraju na ekonomske i finansijske problem zapadnih demokratija, ispod radara prolazi drama koja se razvija na tzv. tržištima u razvoju. Libanon i Šri Lanka već su prestali isplaćivati obaveze vlasnicima nacionalnih obveznica.

Nedavno je artificijelno defaultirala i Rusija. Pitanje je koliko dugo financiranje rata može izdržati Ukrajina, čak i uz pomoć Zapada.

Procjenjuje se kako je oko četvrtine hiljada milijardi dugova država u razvoju visokorizično te je vrlo izgledno kako će niz zemalja bankrotirati zbog rasta cijene refinanciranja dugova. Prema Bloomberg Economicsu visoke su šanse defaulta u Egiptu, Tunisu, Pakistanu, Gani, Salvadoru…Ukupno je 19 nacija u kojima živi više od 900 miliona ljudi u nekom stanju finansijskog stresa koji će rezultirati bankrotom odnosno prestankom plaćanja oabveza međunarodnim investitorima, te će veći dio njih sigurno izgubiti sposobnost plaćanja dugova. Ukupno je ugrožena petina (oko 17 posto) ukupnih dugova tržišta u nastajanju teških 1,4 hiljada milijardi dolara. Finansijska kriza tržišta u razvoju povratno će utjecati na finansijske performanse zapadnih zemalja. Defaulti niza zemalja u razvoju produbit će ionako tešku ekonomsku-socijalnu situaciju njihovih kućanstava i biznisa. Oko četvrtine obveznica zemalja u razvoju, koje u pravilu nose prinose više od 10 posto, sada je pred defaultom, a ukupna vrijednost Bloomberg USD Aggregate Soverign indeksa potonula je od početka godine 20 posto, što je više nego cjelokupni gubitak u kriznoj 2008. godini.

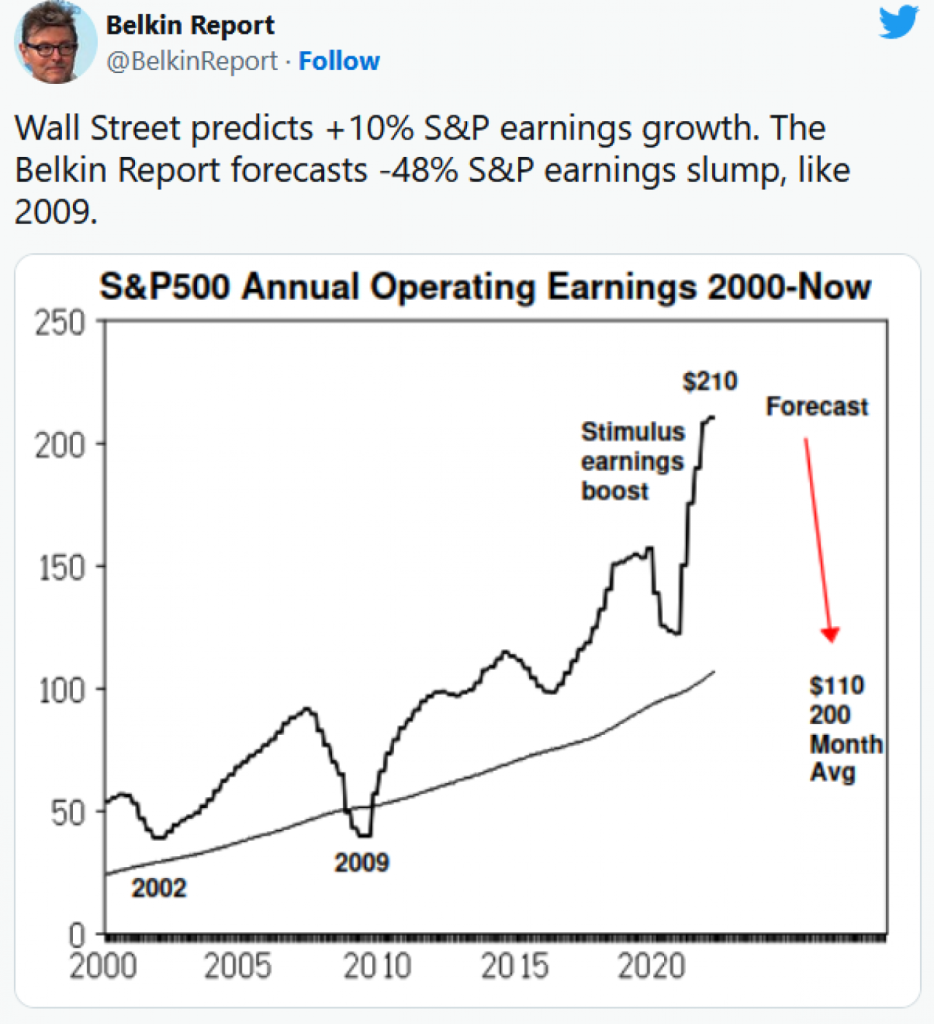

Logično je očekivati nastavak urušavanje vrijednosti na zapadnim dioničkim tržištima, iako se tu procjene razlikuju. Dok Wall Street optimistično i dalje kolektivno očekuje 10-postoni rast zarada u S&P-u, Belkin report, primjerice, predviđa urušavanje od -48 posto, kao 2009. godine.

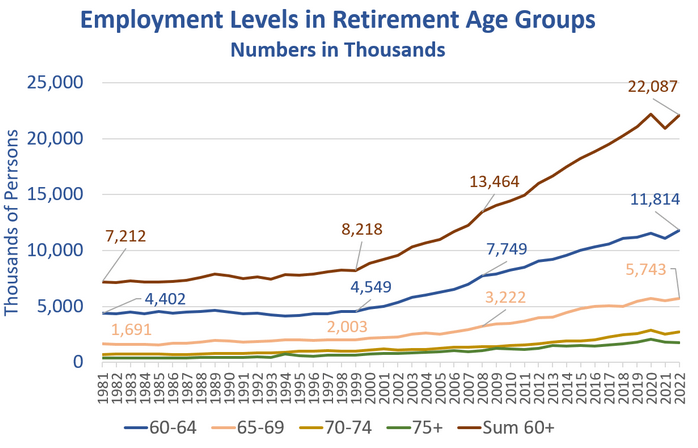

Zarade dionica će padati zbog: troškova deglobalizacije, procesa dekarbonizacije, završetka 40-godišnjeg bikovskog tržišta poticanog niskim kamatama, produženja rata u Ukrajini, recesije na zapadnim tržištima, poteza centralnih banaka ciljanih zaustavljanju inflacije, procesa sindikalizacije, usporavanja potrošnje, pucanja mjehura u drugim vrstama imovine… Jedan od važnih negativnih faktora je i očekivani odlazak 22 milijuna američkih baby boomera u mirovinu.

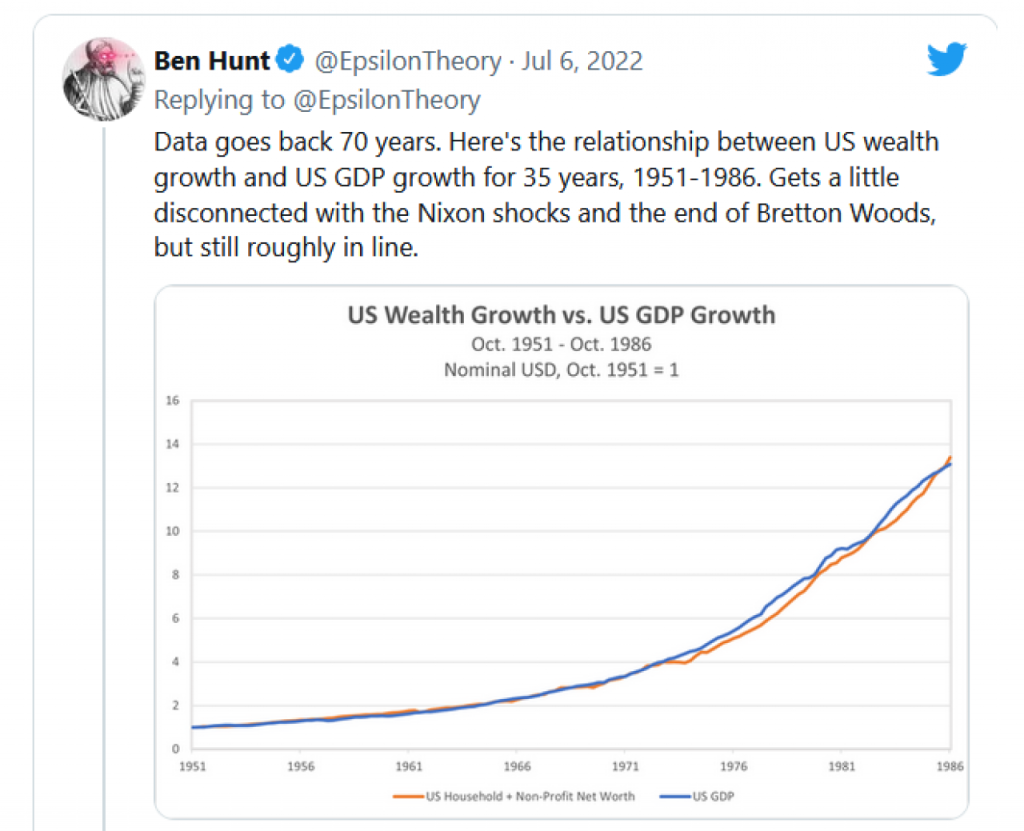

No, ključni je problem u tome što je putanja rasta osobnog bogatstva u Sjedinjenim državama iznad putanje rasta američkog BDP-a neodrživa. Dok su pitanje rasta bogatstva i rasta BDP-a poklapale od 50-ih do 90-ih godina, u devedesetima su Federalne rezerve počele koristiti monetarnu politiku kako bi se osigurale brže bogaćanje od rasta ekonomije te je bogatstvo počelo rasti puno brže od BDP-a, a iluzorno je očekivati da je tako nešto održivo. Dugo je i potrajalo.